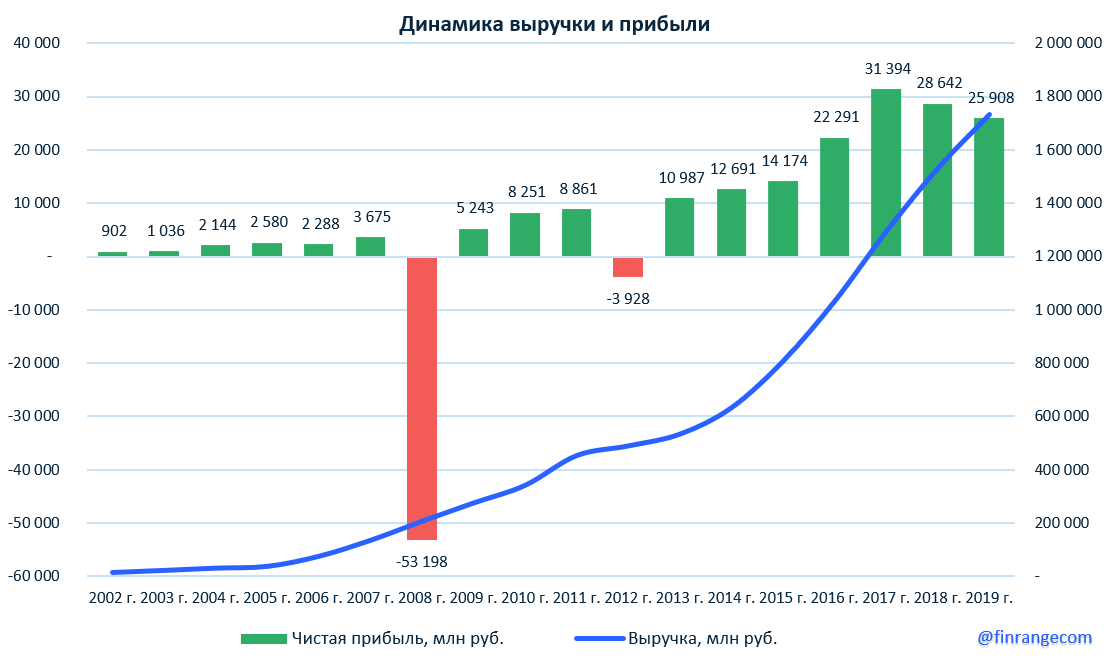

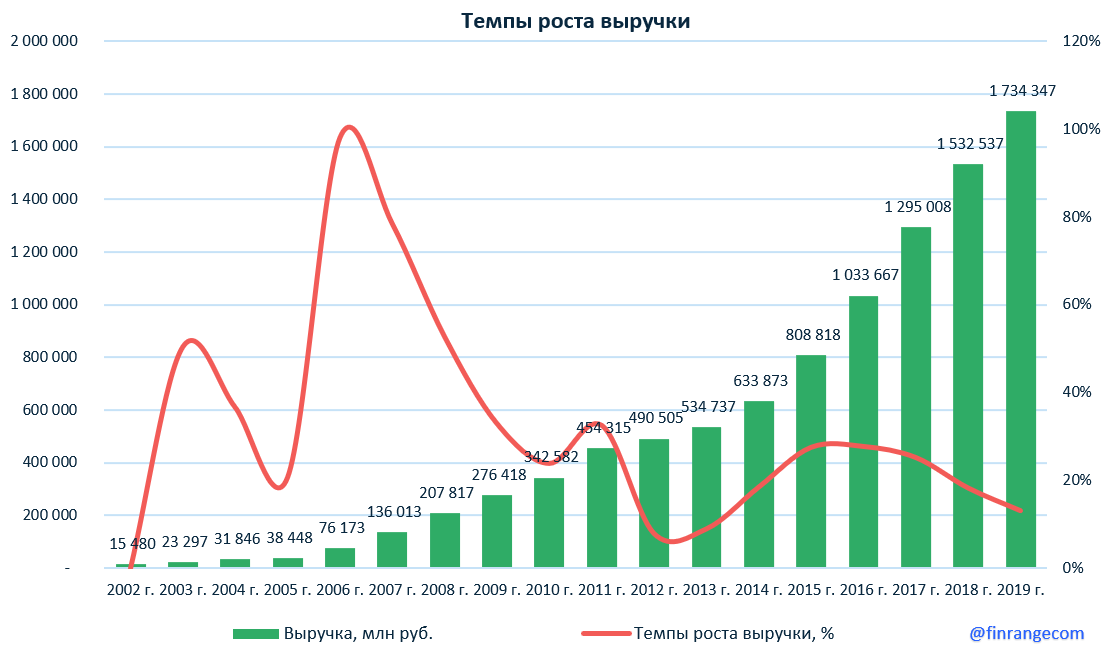

Выручка ритейлера выросла на 13,9% по сравнению с 2018 г. – до 1,7 трлн руб. Основной приток выручки пришёлся на продуктовую сеть Пятёрочка, выручка которой увеличилась на 14,1% – до 1,4 трлн руб.

Рост выручки обусловлен увеличением доли рынка продуктовой розницы до 11,5%, а также за счёт роста операционных показателей. Дополнительный вклад в выручку внёс онлайн супермаркет, доход которого вырос на 234%. При этом, темпы роста выручки снижаются с 2016 г. каждый год.

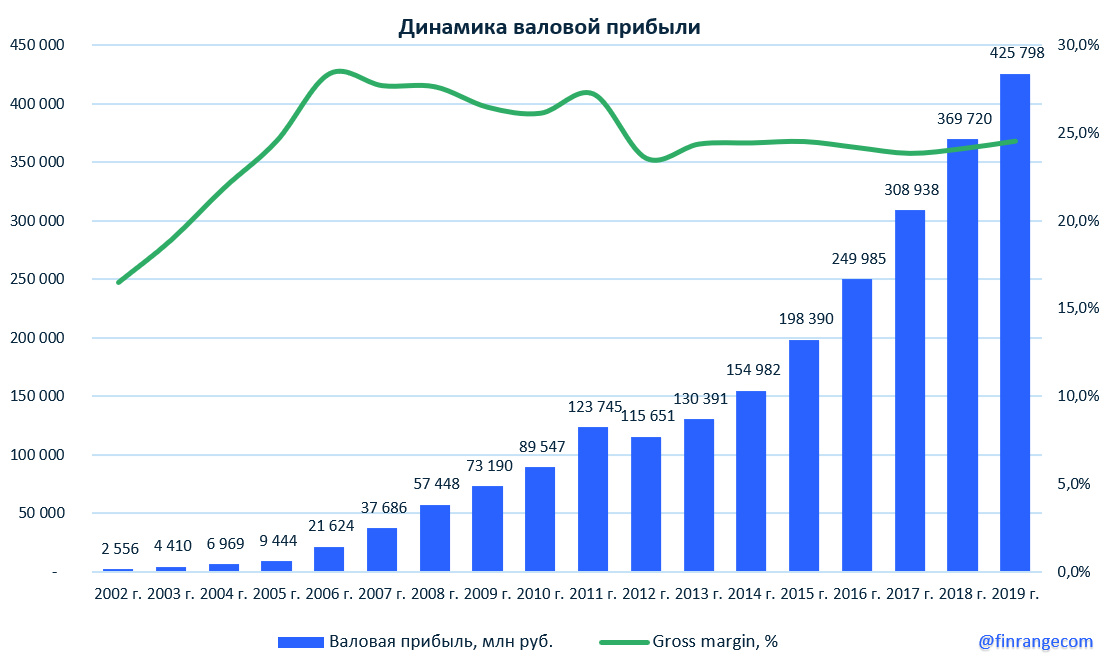

Валовая прибыль год к году увеличилась на 15,2% по сравнению с 2018 г. – до 425,8 млрд, а валовая маржа поднялась до 24,6% – это самый высокий и значимый показатель среди продуктового ритейлера. Такие показатели достигнуты за счёт улучшения коммерческой рентабельности и затрат на логистику за счёт эффекта масштаба.

Чистая прибыль X5 снизилась на 9,5% по сравнению с 2018 г. – до 25,9 млрд руб. из-за падения прибыли в IV кв. 2019 г. на 86,1%. Такое падение обусловлено ростом операционных расходов, в частности выросли расходы на персонал на 17,7% и расходы на аренду на 14,1% за счёт роста общей площади недвижимости группы.

Несмотря на снижение процентных ставок в 2019 г., X5 Retail Group продолжает наращивать чистый долг на фоне роста продуктовой сети. При этом, долговая нагрузка по показателю Чистый долг/EBITDA остаются на низком уровне – 1,71х, а также финансовый директор компании сообщил, что планирует удерживать показатель ниже 1,8х.

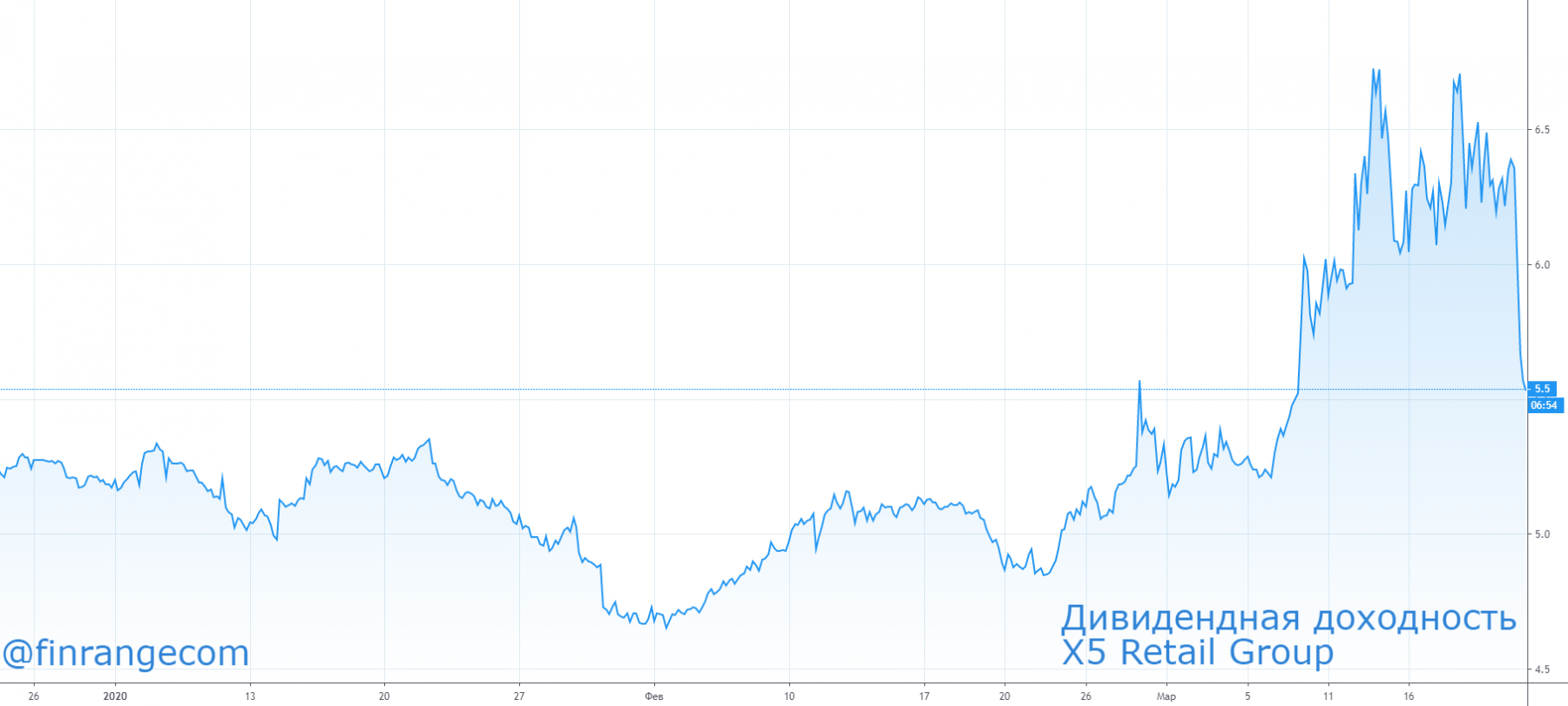

По итогам результатов деятельности X5 Retail Group, наблюдательный совет компании рекомендовал направить дивиденды в размере 110,47 руб. на одну АДР. Текущая дивидендная доходность составляет 6,5%. Закрытие реестра запланировано на 28 мая 2020 г.

На фоне финансовой отчётности за 2019 г., ценные бумаги X5 Retail Group начали расти до отскока российского рынка акций, но основная причина данного роста – панические покупки населения из-за коронавируса. Уже с начала года ритейлер увеличил выручку на 14,6%, в марте продажи ускорила рост до 17,2%. Также компания сообщила о росте количества онлайн-заказов почти вдвое на фоне ажиотажного спроса. При этом, финансовый директор отмечает, что рост показателей может сохранится, учитывая тенденции последних дней.

В связи с вышеперечисленным, ценные бумаги X5 Retail Group могут выступать как защитный актив в ближайшее время, в принципе, как и другие продуктовые ритейлеры, которые продемонстрировали сильную положительную динамику на этой неделе, но данная группа отличается тем, что у неё есть раскручены онлайн – супермаркет, в отличие от таких конкурентов, как Лента и Магнит. Учитывая это, X5 окажется снова впереди своих конкурентов.