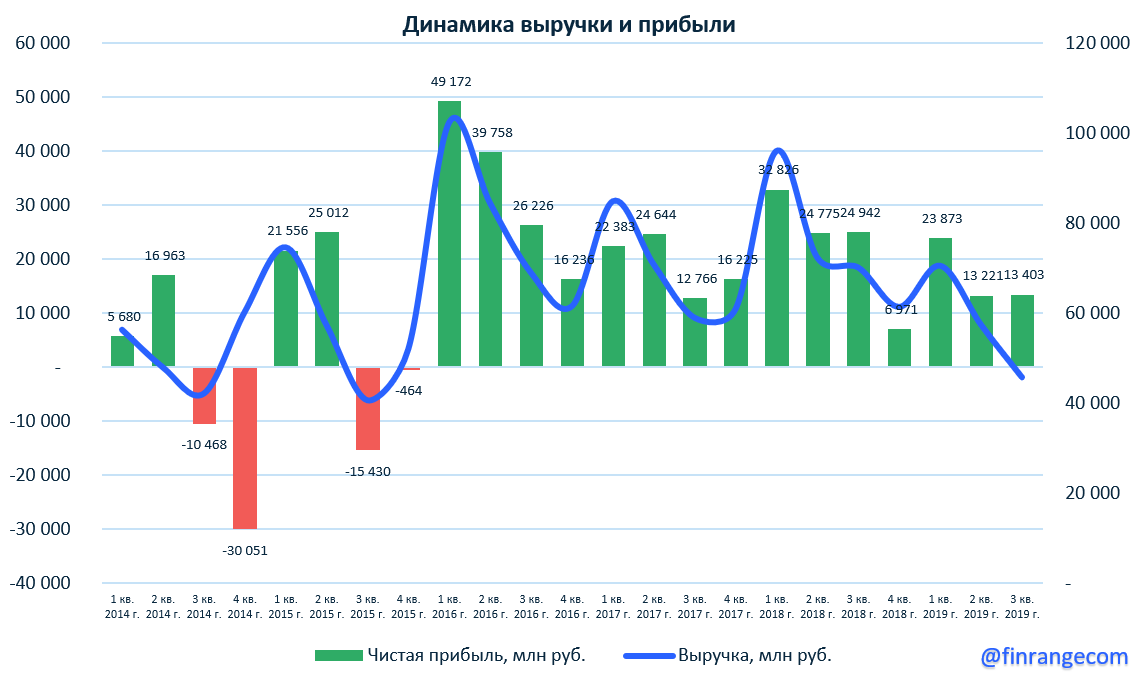

Выручка компании снизилась на 35% по сравнению с аналогичным периодом прошлого года – до 45,7 млрд руб. на фоне падения продаж за отчётный период, как на внешних, так и внутренних рынках.

Чистая прибыль за июль – сентябрь упала 44% по сравнению с аналогичным периодом 2018 г. – до 13 млрд руб. Падение обусловлено снижением выручки и операционной прибылью, которая снизилась в 2 раза – до 17,2 млрд руб.

Показатель EBITDA год к году сократился на 47% - до 21 млрд руб. на фоне падения продаж и укреплении российской валюты за июль – сентябрь 2019 г. Продажи квартал к кварталу демонстрируют положительную динамику, но если взглянуть на картину в целом, то год к году продажи продолжают снижаться, что сказывается на выручке. Дополнительное давление на показатели оказывает укрепление рубля, которое продолжается на фоне повышенного спроса на ОФЗ в результате снижения ключевой ставки Банком России.

Также АЛРОСА опубликовала вместе с отчётностью по МСФО за 9 мес. 2019 г. результаты продаж за октябрь и 10 мес. 2019 г. Выручка от реализации продукции за январь – октябрь сократилась на 31% - до 3,9 млрд дол. по сравнению с аналогичным периодом 2018 г.

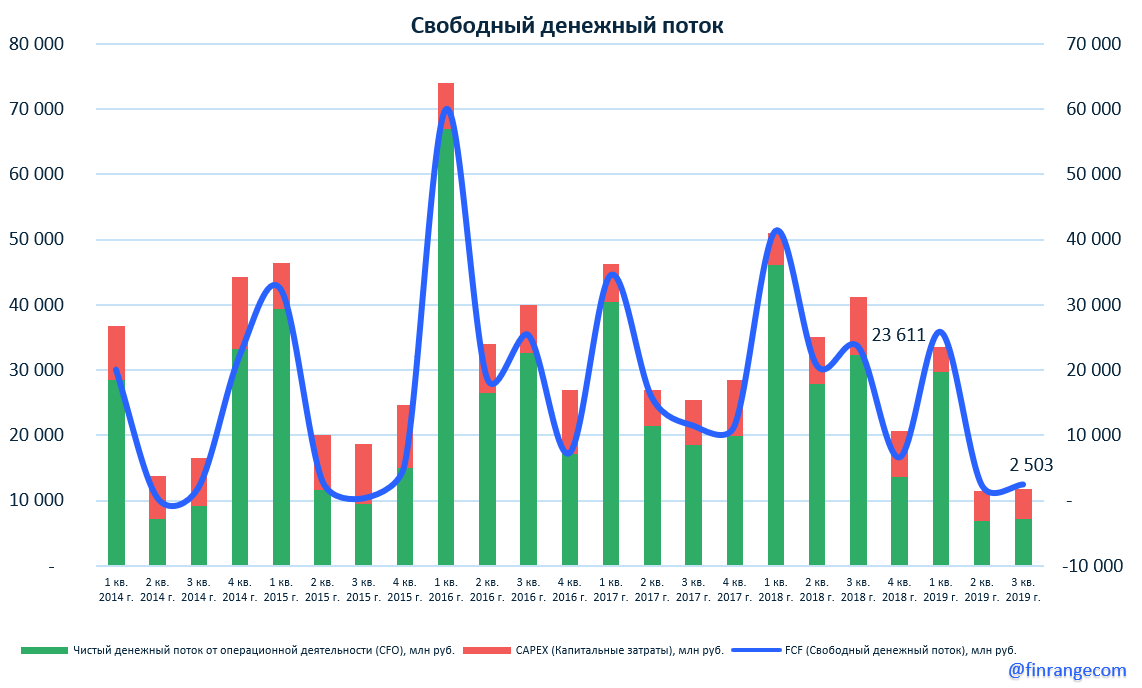

Результаты не заставили себя долго ждать и отразились на падении свободного денежного потока, с которого выплачиваются дивиденды. FCF составил 2,5 млрд руб., сократившись почти в 10 раз по сравнению с III кв. 2018 г.

Также менеджмент компании сообщил о снижении добычи алмазов на 10-11% в следующем году. При этом, повысил капитальные затраты в 2020 г. – до 26,1 млрд руб., в 2021 г. – 28,1 млрд руб., что в свою очередь отразится на снижение свободного денежного потока. Таким образом, стремительное падение FCF АЛЛРОСЫ отразится на размере дивидендов, как мы и писали в обзоре за II кв. 2019 г. по МСФО. По нашим оценкам, годовой дивиденд снизится приблизительно в 2 раза, что в свою очередь может заставить переоценить акции рынком.

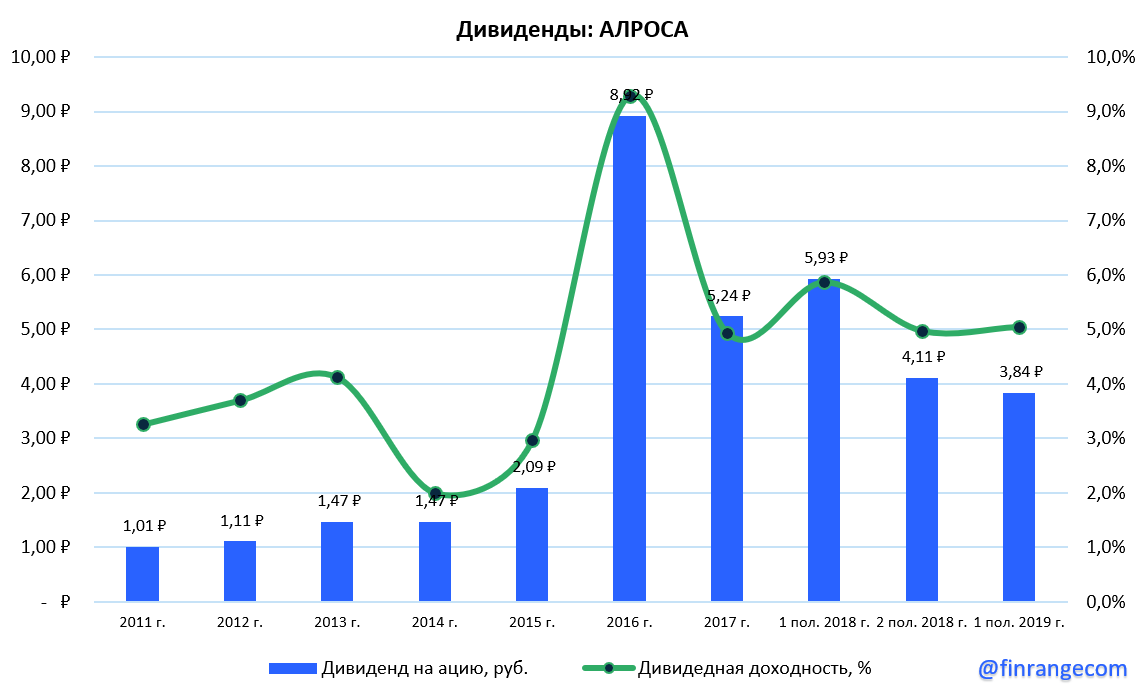

Также дивполитика компании предусматривает выплату дивидендов 100% свободного денежного потока при долговой нагрузке ниже 0,5х, но на конец III кв. 2019 г. чистый долг/EBITDA составил 0,6х. В связи с этим, рост долговой нагрузки может урезать размер дивидендов.

Алмазно-бриллиантовый рынок находится под давлением избыточного предложения бриллиантов, а также из-за сложной ситуации в Индии, о которой мы писали ранее. По словам менеджмента, сейчас наблюдается снижение предложения алмазов крупнейшими производителями и постепенное снижение уровня избыточных запасов у огранщиков в Индии, что в свою очередь свидетельствует о постепенном восстановлении баланса спроса и предложения в алмазном трубопроводе, хотя о полномасштабном восстановлении баланса говорить преждевременно.

«С начала августа 2019 года наблюдается некоторая стабилизация цен и спроса, что нашло отражение в росте продаж третий месяц подряд – в августе общие продажи выросли на 7% относительно предыдущего месяца, в сентябре и октябре показатель вырос на 42% и на 2% соответственно». – сообщил заместитель генерального директора АЛРОСА Евгений Агуреев.

Но если смотреть год к году продажи снижаются, отличился лишь октябрь, при том, что в 2018 г. было падение на 24%, получается сработал эффект низкой базы или всё-таки наблюдается восстановление?

Крупнейший в мире по выручке производитель алмазов De Beers впервые за многие годы снизил цены на драгоценные камни всех категорий в качестве реакции на растущий отраслевой кризис, пишет Bloomberg. По словам источников, знакомых с ситуацией, снижение в рамках ноябрьского цикла продаж составило около пяти процентов. Цены на алмазы более дешевого качества в условиях затоваренного рынка снизились в двузначном выражении. Таким образом, мы можем предположить, что проблемы в отрасли сохраняются.

Также проблемы в отрасли подтверждают и другие международные компании, например Lucara Diamond в III кв. показала чистый убыток, а Gem Diamonds демонстрирует снижение финпоказателей не только год к году, но и квартал к кварталу. Аналогичные проблемы испытывают Petra Diamonds Ltd и Rio Tinto, что в свою очередь подтверждает кризис в отрасли.

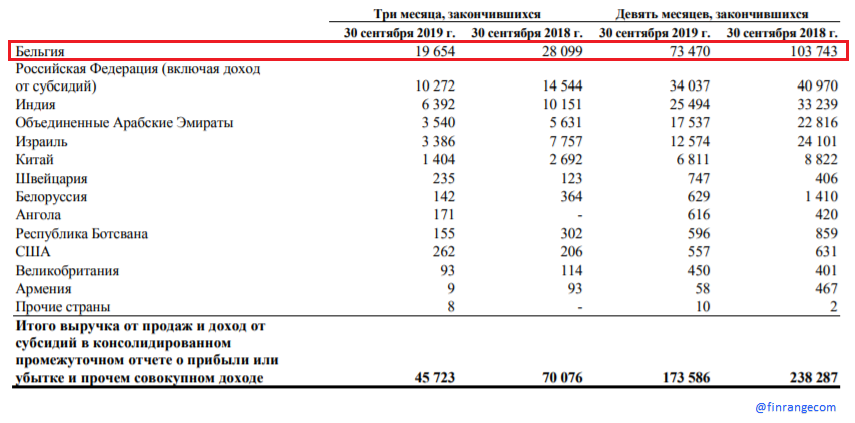

Но для АЛРОСЫ и алмазного рынка есть ещё одна угроза, о которой мало кто знает, это экспорт алмазов в Бельгию. Причём тут Бельгия спросите вы? – 50% от общего объема продаж алмазной компании приходиться на Бельгию.

Есть такой бельгийский портовый город Антверпен, в котором работают тысячи продавцов, гранильщиков и полировщиков алмазов. Учитывая замедление мировой экономики, а в частности еврозоны, где промышленные данные и ВВП уже который месяц демонстрируют снижение – это на прямую отразится на алмазной отрасли, а в основном на продажах АЛРОСЫ. Таким образом, снижение уровня промышленности в еврозоне и ослабление курса евро по отношению к рублю, скажется на финансовых результатах компании в будущем. Как мы видим, выручка от продаж за III кв. 2019 г. уже снизилась на 30%.

В связи вышеперечисленным, мы видим новую проблему, с которой может столкнуться АЛРОСА – замедление европейской экономики. Учитывая это, мы сохраняем короткую позицию в портфеле со смешанной стратегией, при этом понимаем, что есть риск в дальнейшем росте котировок на общем оптимизме на фондовом рынке, который толкает акции вверх. Ждём IV кв. 2019 г. - это сезонный квартал, который будет покзательный во всём, есть ли спрос на бриллианты в условиях замедления мировой экономики и разрешится ли кризис в алмазной отрасли.

В связи вышеперечисленным, мы видим новую проблему, с которой может столкнуться АЛРОСА – замедление европейской экономики. Учитывая это, мы сохраняем короткую позицию в портфеле со смешанной стратегией, при этом понимаем, что есть риск в дальнейшем росте котировок на общем оптимизме на фондовом рынке, который толкает акции вверх. Ждём IV кв. 2019 г. - это сезонный квартал, который будет покзательный во всём, есть ли спрос на бриллианты в условиях замедления мировой экономики и разрешится ли кризис в алмазной отрасли.

Присоединяйтесь к Finrange.com и получайте новые идеи и альтернативный взгляд на инвестиции.

Telegram — @finrangecom

VKontakte — @finrangecom

Instagram — @finrangecom

Facebook — @finrangecom